本期报告核心要点:

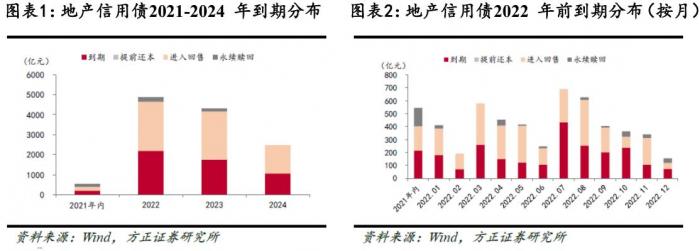

今年年底、明年 1 月和 7 月为房企境内外债券到期最高峰,到期总规模(包括到期、提前还本、回售、永续赎回)在 1500 亿元左右,明年 3 月、4 月、6 月和 8 月为次高峰。

目前地产开发行业整体已经迎来流动性的注入,预计明年一季度有望解开流动性死结,但届时又逢偿债高峰,明年一季度的偿债高峰或将是本轮民营房企风波的最后大考,“大考”过后,才能确认右侧机会。

21世纪资管研究院研究员唐曜华 实习生王雪、邸若禹 综合报道 近期,房企境内外债券频繁出现违约、展期等负面事件,加剧市场恐慌情绪。而在今年年底及明年一季度房企又将迎来一波债券到期高峰,巨大的到期偿债压力下会否引爆又一波违约潮引发市场关注。

融资和销售两端“受伤”的民营房企目前已经举步维艰。中信证券(600030,股吧)分析认为民营房企的常规开发、项目转让均面临阻塞,在母公司层面的融资渠道又近乎冰封,导致现金流循环受阻,最终使得市场跌幅陷入前所未有的深度。在这种资金回流不畅的情况下,民营房企能否顶住到期压力,熬过此次“大考”将是市场关注的重点。

房企债券到期压力大,民营房企将迎美元债偿债高峰

据方正证券(601901,股吧)梳理,总体来看,今年年底、明年 1 月和 7 月为到期最高峰,到期总规模(包括到期、提前还本、回售、永续赎回)在 1500 亿元左右,明年 3 月、4 月、6 月和 8 月为次高峰,到期总规模在1200亿元左右。

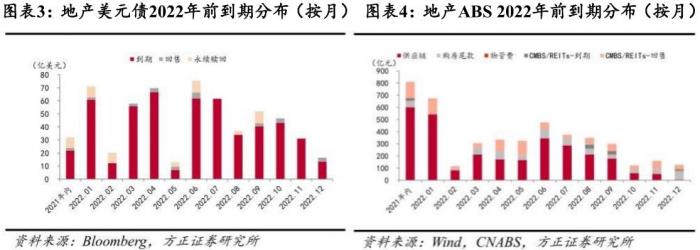

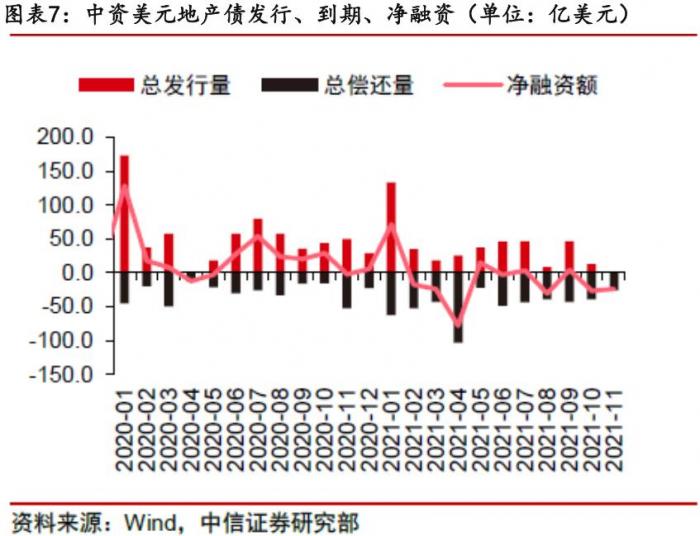

从债券种类来看,截至11月19日,信用债的存续规模高达12941亿元。明年到期或提前还本、进入回售和永续赎回的债券规模合计4878亿元,而7、8月份为到期最高峰;地产美元债存续规模1981亿美元,2022 年到期、进入回售和永续赎回的债券规模合计 552 亿美元,明年 1 、4、6月为到期最高峰。此外地产ABS也将在今年年底及明年年初迎来到期高峰。

具体房企方面,据方正证券统计,截至 11 月 19 日,样本房企中 2021 年内及 2022 年信用债到期规模超 100 亿元的涉及 11 家,其中部分样本房企到期集中度超60%,到期压力较突出;美元债方面,样本房企中2021年内及2022年美元债到期规模超15亿美元的涉及5家房企;样本房企中 2021 年内及2022 年ABS到期规模超200亿的涉及4家房企。

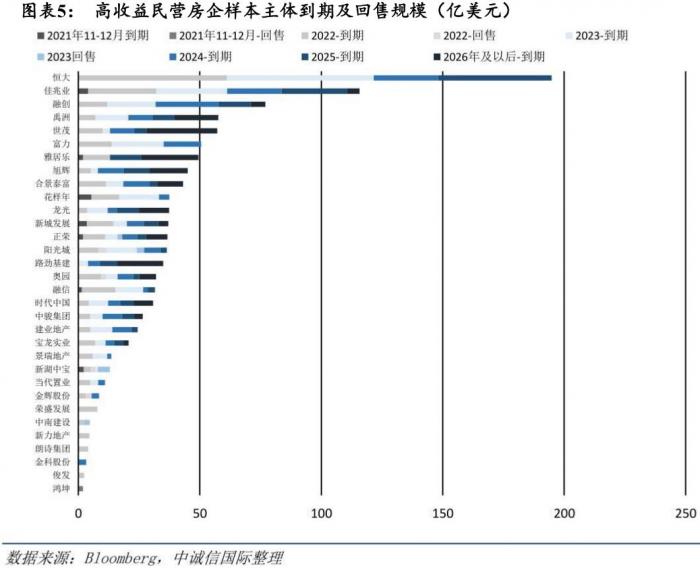

中信证券认为,对于民营房企,明年一季度境内债券尚不构成到期压力,但发行的美元债将进入偿债高峰;中诚信国际也认为高收益民营房企样本主体将于明年一季度迎来一轮偿债高峰。

中诚信国际进一步按照美元债券明年年底之前到期及回售规模将其梳理的样本分为四档:

第一档为超过15亿美元主体,包括某大型民营房企、佳兆业、花样年、融信,其中花样年10月4日到期的美元债未能按期兑付;佳兆业现在也面临理财产品到期和美元债展期的压力;某大型民营房企到明年年底之前则需要偿付61.20亿美元的债券,债务压力较大。

第二档为10-15亿美元区间主体,包括新城、富力、雅居乐、融创、阳光城(000671,股吧)、合景泰富、奥园、正荣、世茂,其中阳光城三笔美元债通过展期,不排除后续继续通过展期的方式化解到期偿债压力。

第三档为5-10亿美元区间主体,包括荣盛、禹洲、新湖中宝(600208,股吧)、宝龙、景瑞、金辉、旭辉、中骏、当代置业、建业,其中当代置业美元债已发生实质性违约;

第四档为5亿美元以下,包括新力、时代中国、朗诗、龙光、中南建设(000961,股吧)、鸿坤、金科、俊发、路劲基建,其中新力美元债已经发生违约。

考虑到目前美元债融资受限,这些民营房企的流动性若无明显改善,信用风险或进一步释放。

债务融资市场持续低迷 明年一季度民营房企迎大考

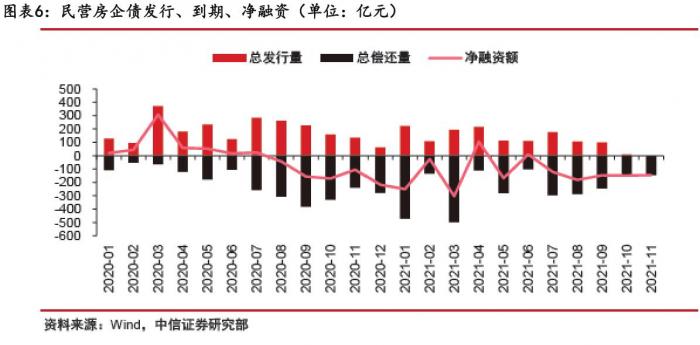

债务融资方面,当下民营房地产企业债务融资遇到巨大障碍,截至11月29日,据中信证券统计显示,民企地产债券一级市场自2021年10月以来仅新发1只债券,规模为10亿元,净偿还294亿元;美元债新发市场也近乎冻结,10 月以来,中资美元地产债发行规模14.6 亿美元,净偿还50.1亿美元,近两月共发行8只,其中6只的票息都高达10%以上。信托融资也继续“失血”,11 月房地产信托成立规模217亿元,净偿还305亿元。

此外,中信证券分析发现房企发行债券的利率定价呈现严重分化的状态,其中央企国企地产商定价均按照央企债国企债定价,而民营地产商则越来越多按照垃圾债的价格定价,融资成本较高。

明年一季度民营房企将迎来本轮房企风波的最后大考,明年一季度民营房企发行的美元债将进入偿债高峰,将有 182 亿美元到期,而当前美元债融资困难。

明年一季度房企有望解开流动性死结

本轮民营房企发生的危机根源是资金回流渠道受阻,民营房企的现金流动陷入僵局,具体表现为常规开发流程中资金回流面临阻塞,而以往遇到流动性危机房企常用的快速回流资金的渠道―项目转让也受限(全行业融资难并在三道红线制约之下房企普遍不敢出手收购)。再加上受到“三道红线”政策的影响,母公司融资受到严格控制,民营房企现金流循环进入一个死结。

目前优质房企融资已明显回暖,11 月央企国企地产债净融资合计 115.1 亿元,此外,滨江、合生创展、金科、龙光等民企也有债务融资工具注册或是交易所品种获得受理、反馈。中信证券认为地产项目转让市场有望于年底至明年初重启,解开民营房企现金流循环的第一个死结。

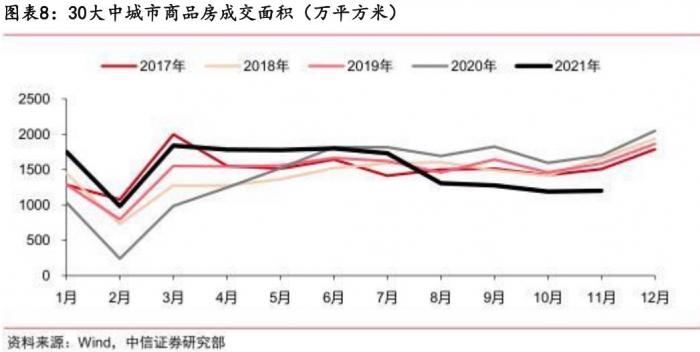

不过项目转让只是延寿,最终盘活资金循环仍需要项目开发与销售回款的全流程出现起色。11 月 30 大中城市销售面积已经企稳,中信证券预计随着按揭投放的加速,房地产销售在年底至明年一季度会有所回暖,将解开民营房企现金流循环的第二个死结。

整体而言,中信证券研报认为,地产行业有望于明年一季度重新打通现金流循环,但届时又逢偿债高峰,“大考”过后,才能确认右侧机会。

中诚信国际认为,近期地产宽信用预期升温,不过资金更多地流向高等级国有性质房企, 投资者对于民营房企的信心修复仍需时日。再融资重压下,弱资质、高债务民营房企信用风险仍在出清、或在底部徘徊。

此轮房企危机表明“高杠杆、快周转”的经营模式已经失效,中诚信国际报告认为,在房地产行业调整压力下,房企发展需回归自身产品实力和管理能力,结合资源禀赋、在稳健经营的前提下寻找新的业务增长点,夯实信用实力。

从投资者的角度而言,短期内,今年年底和明年一季度房企已迎来到期偿债高峰,行业融资环境转暖但民营房企打通现金流循环仍需要时间,需继续提防融资未能明显改善的高杠杆民营房企的风险,偿债压力可能比流动性改善来得更早。而部分较为稳健的优质房企有望率先受益融资回暖,有望在此轮危机引发的地产行业重新洗牌中获得更多机会。

(报告来源:方正证券、中信证券、安信证券、中诚信国际;本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策)

(作者:唐曜华,实习生,王雪,邸若禹 编辑:卢先兵)

{kind=link}

![乙级测绘资质证书[乙测资字11513208]](https://img.hexun.com/chzzzs.jpg){kind=link}

最新评论